親の資産を子が譲り受ける場合に、親の生前中に取得すれば贈与税が、親の死後、相続によって取得すれば相続税が課税されますが、贈与税の負担が相続税に比べて大きいことが生前贈与の障害となっていました。

高齢化が進む中、親が亡くなるまで現役世代への資産の移転や活用がなかなか進まないというのは経済にとってもマイナスです。

そこで、この問題を解決するため、生前贈与を選択しても相続を選択しても税の負担が変わらないようにという趣旨で創設されたのが相続時精算課税制度です。

目次一覧

相続時精算課税ってどんな制度

相続時精算課税を選択した場合、生前贈与があった時に贈与税を納めますが、親が亡くなった時に、生前に贈与した財産の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めた贈与税相当額を控除する、つまり精算することができます。

すでに納めた贈与税の額のほうが相続税の額よりも大きい場合は差額が還付されます。

このように、相続時精算課税制度は、贈与税と相続税を通じた一体的な課税を行う制度です。

使える対象者は?財産に制限はあるの?

相続時精算課税は、原則として、60歳以上の父母・祖父母から、20歳以上の子又は孫に対し財産を贈与した場合に選択できます。

年齢は贈与した年の1月1日時点の年齢です。

「原則として」というのは、特例があるからで、平成33年12月31日までに、自分が居住するための住宅の新築や増築等の資金の贈与を受けた場合で一定の要件を満たすときは、贈与した父母又は祖父母は60歳未満でもよいこととなっています。

贈与財産の種類や金額、贈与の回数に制限はありません。

適用するための手続きは?

父母又は祖父母から贈与を受けた子又は孫は、相続時精算課税を選択しようとするときは、最初の贈与を受けた年の翌年の2月1日から3月15日までの間(贈与税の申告書の提出期間)に、所轄税務署長に対して、相続時精算課税選択届出書と戸籍謄本など一定の書類を贈与税の申告書に添付して提出しなければなりません。

通常の贈与(暦年贈与)とは何が違うの?

通常の贈与は、1月1日から12月31日までの1年間の贈与財産の価額から基礎控除額110万円を差し引いた額に税率を乗じて贈与税を計算します。

1年ごとに課税計算するので、暦年贈与と呼びます。年間110万円までの贈与なら贈与税は課税されません。

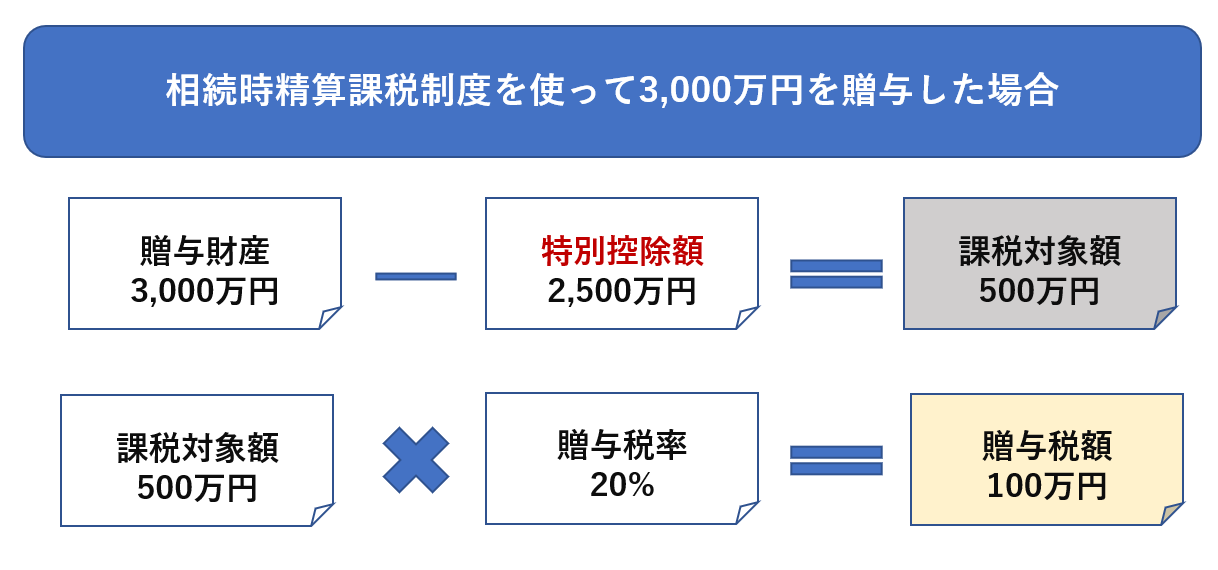

相続時精算課税を選択した場合は、この基礎控除額110万円は適用されず、代わりに2,500万円の特別控除が適用されます。

この特別控除は複数年にわたって適用することができるので、相続時精算課税制度を選択してから、贈与財産の価額が累計で2,500万円に

達するまでは贈与税が課税されません。

また、暦年贈与では、贈与財産の価額から基礎控除額110万円を控除した額に対し、その金額に応じて10%から55%までの税率が適用されます。

これに対して相続時精算課税の場合は、特別控除額2,500万円を超えた部分について、一律20%の税率で課税されます。

相続税の計算においても違いがあります。

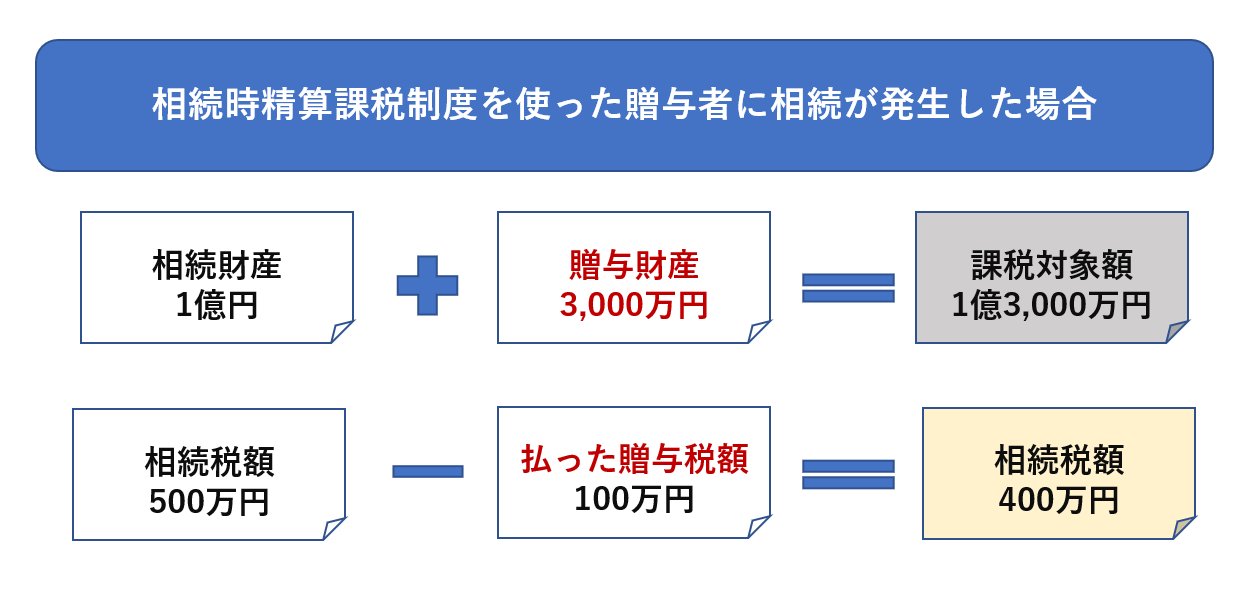

前述したように、相続時精算課税を選択した場合は、贈与財産の価額を相続財産の価額に加えて相続税額を計算し、

その際、既に支払った贈与税相当額を相続税額から控除します。なお、控除しきれない金額は還付を受けることができます。

これに対し、暦年贈与の場合は、相続税の計算上、原則として、相続財産の価額に贈与財産の価額を加算する必要はありません。

ただし、相続開始前3年以内に贈与を受けた財産の価額は加算しなければなりません。

この場合、その3年以内の贈与について納めた贈与税相当額は相続税の額から控除することができます。

相続時精算課税を選ぶ場合の注意点

ここまでの説明だと、相続時精算課税制度を選択したほうが税負担の面でお得な感じがしますが、そうでない場合が多いですので慎重に検討しましょう。

以下に注意すべき点を説明します。

一度選んだら撤回できない、110万円の基礎控除不可

相続時精算課税を選択したら相続の時まで継続して適用されます。撤回は認められません。

したがって、いったん選択すると、その後は110万円の基礎控除が受けられる暦年贈与が選択できなくなります。

まだ財産を承継する方が60-70代などお若い場合や、子や孫が沢山いて110万円の基礎控除を多く使える場合には、通常の暦年贈与の方が税金上有利となるケースが多いです。

自宅での利用は慎重に。小規模宅地等の評価減との併用不可

相続税の計算において、被相続人等の事業の用又は居住の用に供されていた宅地等のうち一定の要件に該当するもの(小規模宅地等)については、最大80%の割合を課税価格から減額する特例措置があります。

しかしながら、相続時精算課税を選択した場合は、この特例の適用を受けることができません。

ほかにも、不動産を取得した場合、相続によるときは不動産取得税は課税されませんが、生前贈与で取得した場合には課税されますし、登録免許税の税率も相続より贈与のほうが高いなど、デメリットもあるので注意しましょう。

相続時精算課税の有効活用

相続時精算課税制度は、以上のような注意点を踏まえれば、次のような場合に有効に活用することができます。

相続財産が基礎控除以下の方

相続税は相続財産の価額が基礎控除額(3,000万円+600円×法定相続人の数)以下であれば課税されません。

したがって、この場合、相続時精算課税を選択して納めた贈与税相当額は全額還付されます。生前贈与して有効に資産活用することを考えてもよいでしょう。

ただし、前述したように、不動産の生前贈与に対しては不動産取得税が課税されるので、注意が必要です。

賃貸収入が入ってくる不動産をお持ちの方

賃貸収入が入ってくる不動産をお持ちの方は、その収益が現金や預金などの財産として手元に残れば、相続財産の価額が膨らむことになるので、不動産を生前贈与することは、相続税対策となります。

また、そうすれば、結果として、贈与不動産から生じる将来にわたる賃貸収入による収益については、贈与税の負担なく子や孫に贈与できることになります。

株価が年々上がっている場合

株価は変動し続けるものなので判断が難しいですが、将来確実に上がると見込める株券を所有しているなら、相続時精算課税制度を使えば、将来相続税が課税される時よりも低い贈与時の価格で課税されることになるので、節税できます。

特に会社オーナーの場合は、その業績の伸びにより自社の株価が毎年上がってしまいますので、相続時精算課税制度を使って早めに負担少なく贈与するというのは一考するべきと思います。

その他年々価値が上がっている財産をお持ちの方

そのほかにも、例えば金やビットコインなど、年々価値が上がっていて今後も上がる可能性があると判断できるなら、相続時精算課税制度を使うメリットがあるでしょう。

相続時精算課税のまとめ

相続時精算課税制度についてご理解いただけたでしょうか。注意すべき点もありますが、相続時精算課税制度を利用すれば、高齢者が保有している財産を現役世代が有効に活用することができますし、節税対策にもなります。記事を参考に検討してみてはいかがでしょうか。