私が税理士業を通じて、相続人の方とお話するとき、失敗している相続対策や相続税申告を少なからず目にします。相続は人生の中でなんども経験することではありません。相続税の申告や対策もしかりです。仮に弊所を選んでいただかなくとも、皆様には相続税の問題が起きた時、しっかりと頼れる税理士を選んでいただきたいと思い、税理士目線(同業者目線)で考えました。

相続税申告に強い税理士を選ぶ基準として、以下7つの項目にご注意いただければと思います。相続税申告は税理士業務の中でも得手・不得手がわかれる税目です。皆様の大切な資産を守るため、相続税の申告・対策には相続税に強い税理士を選び、ご相談いただければと思います。

①相続税の申告実績が豊富か?調査対応の実績は?

②税理士が複数名(3名以上)いる事務所か?

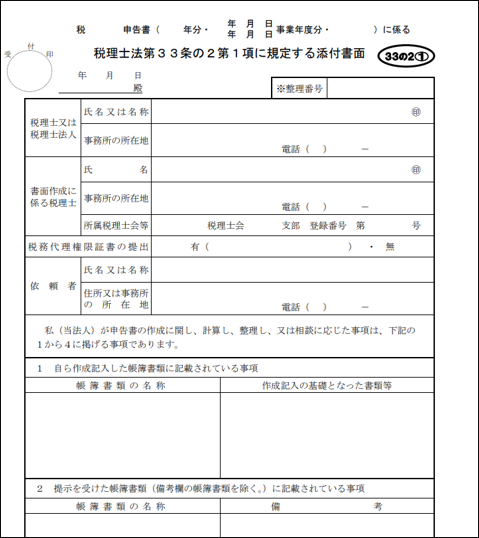

③税務代理権限証書第33条の2を提出してくれるか?

④わかりやすく説明してくれるのか?ご自身との相性はいいか?

⑤税理士報酬額を事前に明示してくれているか?

⑥セカンドオピニオン(他の税理士による調査・協業)を嫌がらないか?

⑦弁護士・司法書士等の他の法律家と連携がとれているか?

相続税の申告実績が豊富か?調査対応の実績は?

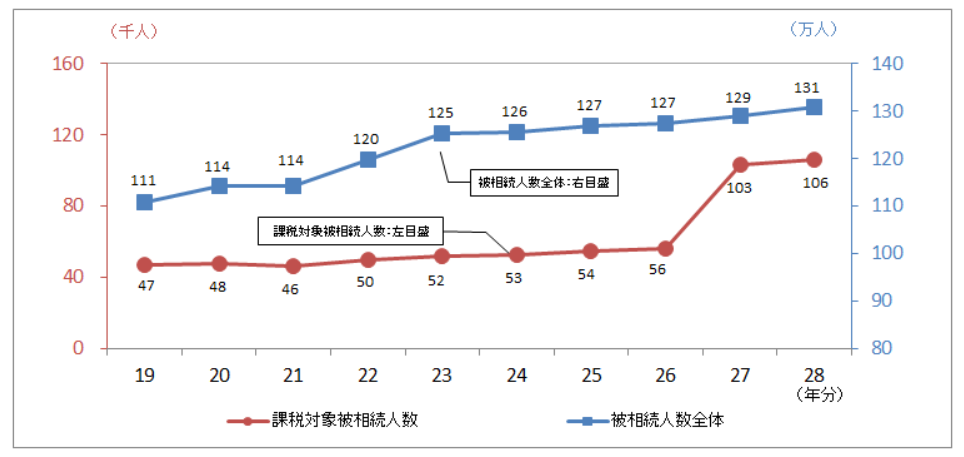

2015年に相続税の課税対象を広げる改正があり、相続税の課税対象となる人は大幅に増えました。国税庁の統計資料をみると平成28年中に亡くなられた方(被相続人数)は約131万人(平成27年約129万人)、このうち相続税の課税対象となった被相続人数は約10万6千人(平成27年約10万3千人)です。すなわち全国では約10万件の相続申告があることになります。  これを全国の税理士登録数77,234人(平成30年7月)でわると、税理士1人当たりの相続税申告件数は年間100.000件÷77,000人=1.2件/人 となり税理士のなかでも全員が経験している業務でないことがよくわかります。

これを全国の税理士登録数77,234人(平成30年7月)でわると、税理士1人当たりの相続税申告件数は年間100.000件÷77,000人=1.2件/人 となり税理士のなかでも全員が経験している業務でないことがよくわかります。

相続税申告業務に限って、私の経験からいえば、月に1件程度・年間10件以上の申告を5年以上経験(つまり50件以上)して、はじめて相続税申告に強い税理士といえるのではと思います。

相続税の申告に関して、お客様のお悩みは千差万別で、多くの納税者の方のご相談をいただき、その解決策を豊富に備えているか?が重要なポイントです。相続業務をお願いする際は、年間何件ぐらい相続税申告をしてますか?とその税理士さんにぜひお尋ねください。

また相続税の税務調査を何件程度経験しているのかも聞いてください。そこで10件以上経験していればまずまず安心できるかと思います。相続税申告は特殊な業務のため、HPに得意と書かれていても実際の仕事としての件数には税理士ごとに相当のばらつきがあります。本音でいえば・・・きちんとお客様を集客できている事務所=税理士の経験となるのです。以下の税理士法人・事務所は東京圏で税理士仲間でも認知を得ている事務所なので、条件をクリアしているのではと思います。

大規模税理士法人・・・税理士法人レガシィ、辻本郷税理士法人、税理士法人山田&パートナーズ

中規模税理士法人・・・税理士法人チェスター、税理士法人Bridge、ランドマーク税理士法人

小規模税理士法人・・・税理士法人レガート、円満相続税理士法人

ただし、税理士法人すなわち会社としての実績ですので、お客様を実際に担当する税理士が、経験豊富なのか?が最も重要になります。

繰り返しになりますが、2点、「年間の相続の申告件数はいくつか?」「相続税の税務調査の経験数は?」を担当税理士に確認いただくようお願いします。

税理士が複数名(3名以上)いる事務所か?税理士が担当してくれるのか?

税理士が複数名以上いる事務所かも相続に強い税理士なのかの判断基準の一つになってきます。税理士は税理士1~2人にスタッフ数名という規模の事務所が最も多いです。

会社様相手ですとそのくらいの人員でも十分対応可能です。ただ、相続となるとそうはいきません。相続税は突発的に発生する相続にまつわる税金です。たとえば、税理士が1人しかいない事務所に依頼した場合、他の人の財産調査で遠方に行っている時など、連絡をとりたくてもとれないといった状況が起きてしまいます。また税理士が1,2人しかいない事務所で相続を多く受注している場合、人手不足で担当者が税理士でないスタッフになるといったこともままあります。しっかりと税理士が担当につき、その補助者としてスタッフがいる体制を整えている税理士事務所でないと相続を十分にサポートできる体制になっていないといわざるを得ません。

また相続税申告を多く受注していれば、それなりの規模・それなりの立地で事務所を構えることができます。相続に強い税理士を探される場合は、税理士が3名以上はいて、担当者もしっかりと税理士が窓口を行うところを選んでいただくことをおススメします。

添付書面 第33条の2を提出してくれるか?

税務代理権限証書というちょっと聞きなれないであろう言葉ですが、税務申告とりわけ相続税申告ではこの添付書面第33条の2という書類が重要になります。書面添付制度を利用した場合のメリットとしてまず第一に考えられるのが、「税務調査が省略される可能性」です。この書面を添付し、申告を行った場合、税務署はその書類に記載された事項について、「税務調査の前に税理士に意見を述べる機会を与えなければならない」とされているのです。したがって調査に入る前に税理士への意見の聴取が行われることになります。その結果として、税務署の疑問が税理士だけの対応で解決し、調査省略となるケースが多いのです。

またその書類には、税理士がその相続税申告でどんな手続きを行ったか、その詳細を記載する必要があります。とうぜん手間がかかるため、税理士が一般的に行う書類ではなりません、国税庁発表によりますと、税理士全体で10%程度とのことです。弊所、税理士法人Bridgeでは全ての相続税申告に、この第33条の2の書面添付制度を利用し、提出をしています。相続税は3件に1件の割合で調査が入る、非常に税務調査の多い税目です。

またその書類には、税理士がその相続税申告でどんな手続きを行ったか、その詳細を記載する必要があります。とうぜん手間がかかるため、税理士が一般的に行う書類ではなりません、国税庁発表によりますと、税理士全体で10%程度とのことです。弊所、税理士法人Bridgeでは全ての相続税申告に、この第33条の2の書面添付制度を利用し、提出をしています。相続税は3件に1件の割合で調査が入る、非常に税務調査の多い税目です。

ぜひ書面添付制度を活用してくれる税理士をお探しください。

わかりやすく説明してくれるのか?ご自身との相性はいいか?

相続のお手続きは、人生で何回も経験するものではありません。そのサポートをしてくれる相手先税理士には、わかりやすい説明をしてくれる相手を選ぶのも重要です。ご自身がしっかりと理解せず、「税理士に完全にお任せ」で申告をしてしまう方を多く見かけます。これは私をはじめ、税理士を信頼いただいている、と感じるので非常にありがたいことなのですが、相続税の申告をまるっとお任せでは思わぬ落とし穴にハマることになります。

なぜなら、相続税申告の前提となる財産の情報・相続人の情報・お客様の想いの情報等さまざまな情報はお客様からいただくものだからです。お客様が教えてくれない個人情報は税理士も知らない情報の可能性があります。そうすると大事な情報が抜け落ち、あやまった対策・申告になりかねません。

そのため、時には雑談も交えてしっかりとお客様に向き合いコミュニケーションをとり、またお客様も情報を積極的に伝えたいと思う税理士を探されることをお勧めします。ご自身との相性の良さは、相続というプライベートなことを相談するうえで、何より重要なのです。

税理士報酬額を事前に明示してくれているか?

初回の面談時に報酬を提示してくれる税理士にご依頼ください。相続を多く経験している税理士は、お客様の情報をお聞きすれば、その手続きにどれくらいの時間・コストがかかるかを推測できますし、お客様に対して請求させていただく金額もその場で提示できます。初回でざっくりとした金額の説明だけしかなく、申告が終わってから違う金額で請求をされたら、誰しもいい気持ちはしません。ですが、そのような税理士も過去には多かったのも業界の事実です。

金銭のかかることですし、申告を頼むということはお客様―税理士との契約です。金額の明確な提示がないまま、契約をすることは通常しませんよね?税理士に依頼する場合も同様です。

しっかりと税理士報酬額を事前に明示することは税理士として当然のことなのです。

弊所税理士法人Bridgeではこちらで費用をご確認いただけます。各種プラン/料金について

セカンドオピニオン(他の税理士による調査・協業)を嫌がらないか?

お医者さんにかかったとき、この治療方法・診断は正しいのか、念のためのセカンドオピニオンをとるため、他のお医者さんにかかることは大分一般的になってきました。相続に関しても、私は色々な税理士の意見をまずは聞いてみることをおススメしております。

その中で、信頼できるひとを選べばいいし、さらに念のため他の税理士にセカンドオピニオンとして申告が正しかったのか?を聞いてみるのもいいかと思います。

その中で、信頼できるひとを選べばいいし、さらに念のため他の税理士にセカンドオピニオンとして申告が正しかったのか?を聞いてみるのもいいかと思います。

弊所では自信をもって申告手続きを行っていますので、申告に利用した財産の情報・評価の手法などは他の税理士さんにもお客様の依頼があれば、すべて開示しています。仮に弊所の落ち度があったとして、弊所で情報を開示することで、お客様の相続が上手くいくのであればいいとまで考えています。当然、そうならないように品質には自信を持っております。がそれはそれとして、お客様の事を一番に考えれば、申告情報の詳細を開示するのは、お客様のカルテをお客様に見せているだけなので税理士として当然の義務です。セカンドオピニオンをとることにアレルギーのない、責任感をもった税理士を選ばれることをお勧めします。

弁護士・司法書士等の他の法律家と連携がとれているか?

最後に重要なのは、弁護士・司法書士といった他の士業専門家と連携を密にとっている税理士かという点です。相続で気にすべきは相続税だけではありません。円満な相続のためには民法、会社法といった広範な知識が必要となります。当然私も職業専門家として、周辺の民法・会社法は知っています。ただ法は非常に複雑で、また毎年改正が行われるため、専門分野以外の知識は正直どうしても遅れがちになります。

私はお客様との面談中に、わからない、自信のない法務事項はその場でご協力いただいている弁護士・司法書士先生に電話で確認します。税理士だけでは思いつかなかったような解決策も時にいただけたります。餅は餅屋なので、弁護士・司法書士等の他の法律家と密な連携がとれている税理士を選ばれることをお勧めします。

しっかりとしたサポート役となれる税理士を選ばれ、円満な相続手続き・申告となることを。また税理士法人Bridgeでは信頼される専門家であり続けるためにこれからも日々精進をしていきます。