相続というと、以前はほとんど対策をとる人はいませんでした。

そのためトラブルが頻発するかというと、そうではありません。

家長父制度の元、長男が財産を受け継ぐのは当然でしたし、他の兄弟・姉妹は権利をあまり主張してきませんでした。

目次一覧

相続対策が必要になってきている背景

しかし今は権利を主張しない、、そのような時代ではありません。

少子高齢化により、財産を受け継ぐ人の数こそ減りましたが、その分それぞれの権利意識が高まり、しっかりとした相続対策をとっておかないと、後々大きなトラブルに発展します。

もう一つ、相続対策を行わなければいけない理由が、相続税に関する制度の改正です。

平成27年1月1日より、税制改正により相続税の基礎控除額が大幅に変わりました。

改正前:5,000万円+(1,000万円×法定相続人)

改正後:3,000万円+(600万円×法定相続人)

となったのです。

また相続税の税率も税制改正により変わりました。税率の上限が50%→55%に!!

これまでは一部の富裕層しか相続税に関りがなかったのですが、この改正により庶民でも相続税が課される可能性が高まったのです。

そこで、そもそも自分は相続対策をしておくべきか、やらなくてもよいか、今回はそうしてことについて考えていきましょう。

他人事ではない相続トラブル

まず申し上げておきたいのが、相続トラブルは誰にでも起きる可能性がある、ということです。

「うちは財産なんてないから、相続でトラブルなんて起きないよ」

「家族全員仲が良いから大丈夫」

そのようなことを言う人がいますが、これは大間違いです。そのような人こそ危ない、と思ってください。

家庭裁判所に持ち込まれた相続に関する紛争は、2000年~2010年までの10年間で25%増加しました。

特に大きな問題となるのが、遺産が限られている場合です。

実家とわずかな預貯金当の金融資産しかない、そのような場合に大きなトラブルとなるのです。実家は簡単に分けることができません。

かといって、不動産を継がない相続人が納得できるだけの資産がないと、などの場合大きな衝突になります。

(出典:司法統計年報2010年)

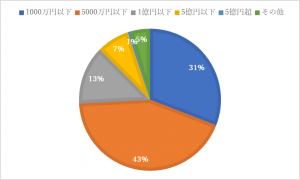

このグラフは、相続トラブルの割合を示したものです。

相続する資産 1000万円以下の方がが30.9%、5,000万円以下の方が43.3%を占めています。

この二つを合わせると74.3%と、ほぼ4分の3を占めることがお分かりいただけるでしょう。

逆に多くの資産を持っている人は、あらかじめ相続についてしっかりと対策をし、手配をし、万全の態勢で臨みます。

そのためトラブルを未然に防ぐことができるのです。

つまり相続に関わる人は誰もがトラブルに巻き込まれる可能性があり、対策が必要、ということになります。

ただ、その中でも特にトラブルに発展しやすく、影響が大きいのが企業の経営者です。

企業経営者は株式と財産のコントロールを

相続対策が必要な方で、まず挙げられるのが企業経営者です。

企業経営者は資産規模が大きくなるのと同時に、その資産もプラスとマイナスがあります。

相続を見据えて、常に資産状況を把握しておかなければなりません。

ただ、こうした単純な資産だけでなく、もっと重要なものがあります。

それが「会社も資産だ」ということです。

上場企業の経営者であれば、株式などは時価で算定され、それが資産として相続の対象となります。そして株主総会などを経て、新たな代表取締役が選出されることになります。

特に注意したいのが、非上場の中小企業の経営者です。

通常の相続に加え、事業をどのように承継していくかについても考えなければなりません。

特に経営者が突然亡くなられたりすれば大変です。では企業経営者が亡くなった場合の相続についてみていきましょう。

自社の株式価値を調べる

最初に考えるべきことは、自分の会社がどれくらい価値を持っているか、です。

資本金1000万円の企業であっても、価値は1000万円ではありません。利益が積みあがっていくと、自社株の評価は上がっていきます。

中小企業であれば、オーナー社長だけが株主の場合も多いと思います。

好調な企業であれば、その評価が数億円になってしまっている、といったケースも珍しくありません。

特に、

・創業からの年数が長い企業

・利益の蓄積が大きい企業

・不動産等を多く所有している企業

このような場合は、創業時より大きく資産価値が高まっている場合があります。

また、会社の借り入れの際に、連帯保証人になっている場合や、会社への貸付金・借入金も相続対象となります。

この経営権・株式を相続で受け継ぐとなれば、どれくらい価値があるか金銭的に算出し、それに基づいて相続税が発生するのです。

その算出方法は非常に複雑なので、これは一般の人では対応することはできないでしょう。必ず専門家に依頼してください。

会社の財産と個人の財産の分離

当たり前のことかもしれませんが、これは非常に重要です。

中小企業の経営者の中には普段、自分の資産と会社の資産をあまり区別していない人も多いのではないでしょうか。

それでは正確な資産の判定ができず、亡くなった後遺族が困ってしまいます。

基本的なことかもしれませんが、普段から会社と個人を区別し、しっかりと処理しておくよう心がけましょう。

後継者を立て事業を続けるか、それとも…

中小企業のオーナーでしたら、もっとも考えなければならないことの一つが、事業をどうするか、です。

子供や孫に後を継がせるのか、それとも他の人を社長に据えるのか、もしくは自分一代で事業を終わらせるのか。

これは相続を考えるうえで、方向性を決めることにもつながります。

自分の子供を跡継ぎにする、といった場合には株式の相続が必須になります。

株式を譲るには、現在の経営者から株式を買い取らなければなりません。

株式の評価が高ければ、一気に株式を移行させるには多額の現金が必要となります。

生前贈与などを活用し(詳しくは前回のコラムを参照ください)、徐々に移行させていく必要があります。

事前に対策をとる場合、かなりロングスパンを考えておくとよいでしょう。企業の業績は景気に左右されます。

景気が悪くなれば、当然業績が落ち、資産の評価が少なくなる場合が多いので、事業承継を進めるチャンスです。

また、他の相続人とのバランスも考えておかなければなりません。

経営者が亡くなった後、相続を巡って遺族が骨肉の争いを続け、結果として事業が立ち行かなくなった、といったケースも多くあります。

他の相続人を無視し、後継者だけに資産を集中させた結果不満が爆発、となってしまえば事業承継どころではなくなってしまうのです。

そのため事業を承継する際は、後継者だけでなく、他の相続人も納得できる配分を心掛けなければなりません。

あらかじめ相続について普段から話をし、しっかりと同意を得ておくことが大切です。

死亡退職金を利用した相続対策 功績倍率法

ただ、景気だけをあてにした自社株の相続対策は、かなり余裕がある人だけしか使えません。

少なくても10年以上かけて行えればかなり効果はありますが、それほど時間をかけることができない、といった場合は他の方法も考えなければならないでしょう。

そこで考えるのが、より積極的な自社株対策です。

まず考えられるのが、企業の持つ純資産を減らすことです。

社長が退く際に大きな退職金を知らはい、それにより純資産が下がれば、企業の価値を大きく減らすことができ、自社株の評価も下がります。

そのタイミングで、一気に株式の移転を行うのです。

もう一つは、死亡退職金の制度を使う、ということです。

これはあらかじめ行うことではなく、その時に備えて準備を整えておく、という意味での対策です。

死亡に伴う退職金は、相続税の課税対象となります。

これは死亡後に発生する資産ですので、相続財産ではありませんが、「相続税とみなされる財産」とされるのです。

この死亡退職金には、他にはない控除枠「500万円×法定相続人」があります。

従業員にとっては、働いているときの不慮の死、という際にしか関係はありませんが、経営者であれば相続対策に使うことができます。

社長を後継者に譲った後、役員として在籍し続け、死亡時に退職金が支払われるようにしておくのです。

この死亡退職金は、一般的には次のような計算で算出されます。

(功績倍率法)死亡退職金=最終報酬月額×役員通算在任年数×功績倍率

功績倍率は、会長・社長は2倍、副社長は1.8倍、専務は1.6倍、常務は1.5倍、取締役・監査役は1.4倍です。

社長を退いた後、取締役で在籍を10年続けていて、最終報酬月額が80万円だった場合、

80×10×1.4=1120万円になります。

妻と子供2人が残されていた場合は、500万円×3=1500万円の控除枠内で収まるため、税金を課されることなく相続することができます。

亡くなった後のことを見据えて情報を残す

相続の手続きにおいて困るのが、資産状況がわからない、ということです。

会社がどれくらいの資産を持ち、債務を持ち、経営状況としてどうなっているのか、といった情報は、しっかりと後継者、そして相続人に伝えておきましょう。

会社の債務について、金額は調べれば出てきますが、それがどういう経営判断に元行われたのか、というのは相続の場ではわかりません。

企業にとっての債務は、単純な借金ではありません。

計画的に借り入れを行っており、利益につながるものなのか。

それとも業績の赤字を補填するために借金を重ねているのか。

それは数字だけを見て判断するのは難しいのです。

また、他人の連帯所承認等になっている場合は、そもそも相続人が債務の存在すらわからない、といったケースもあります。

そのため資産の状況、については相続人にしっかり伝えておく必要があります。

もし家庭の事情で難しい場合は、あらかじめ税理士などの第三者に入ってもらい、情報を残しておくというのも一つの手です。

他にもトラブルに発展しやすいケースも

このように企業経営者は相続に際して考えなければならないことはたくさんあります。

そのため事業を行われている方は、事前にしっかりとした対策をとっておかなければならないでしょう。

ただ、トラブルに発展しやすいのは、企業経営者ばかりではありません。

特に次のような方は、注意が必要です。

残す財産の大部分が不動産という方

財産の大部分が不動産、というのは先にも述べたようにトラブルに発展しやすいものです。

そして日本人で非常に多いパターンなのです。

家が残され、貯金は少ししか残っていない。

そして子供が複数いる場合は、どうしても相続に不均衡が出やすいのです。

長男に家を、次男に貯金を、としても資産の価値があまりにも差がでてしまえば、それで納得せず、トラブルに発展してしまいます。

かといって、普通の住宅の権利を分割してしまえば、トラブルを先送りするだけになります。

その後、住宅の1/2の資産がさらに孫に引き継がれるとき、さらに細切れになってしまう、といったことも。

資産5000万円以下でトラブルに発展するのは、ほとんどがこうしたケースなのです。

また、資産の大部分が不動産、という方の中には農業を営んでおられる、ということも多くあります。

実は農家の相続は、様々な特例などを活用することができる制度があります。

例えば相続税の猶予。これは相続で農地を取得した場合、一般の土地と同じように相続税はかかるのですが、一定の条件で相続税を猶予される制度です。

さらに相続した人が亡くなられたり、相続してから20年間農業を継続した場合は相続税が免除される、といった制度も。

ただし猶予を受けている間に農地の売却・譲渡・宅地などへの転用を行うと猶予は打ち切られる、などの制限もあります。

他にも様々な制度を活用できるので、早めに専門家に相談したほうがよいでしょう。

家族関係が複雑な方

また、家族関係が複雑な方は要注意です。

離婚・再婚等は本人たちの自由意志ですが、相続になってくると権利関係が複雑になりがちです。

例えば夫・妻・子供二人ですが、妻は再婚で別れた夫のところに子供が一人いる、といった場合はどのような判断を下すかで子供が受け取る資産が大幅に変わってきます。

仮に資産1億円があった場合、妻・子供二人残された際は通常妻5000万円、子供二人が2500万円ずつ、となります。

しかしその後妻が亡くなった際にはこの相続した5000万円が子供二人だけではなく、離婚した夫の元に残された子供も相続人となります。

そのため子供は1人あたり2500万円から1600万円に減ってしまいます。

配偶者控除があるため、一度妻と子供に相続させたのち、さらに妻が亡くなった後子供に、とすれば基礎控除枠も活用できるので相続税を減らすことができるかもしれません。

しかし自分の血を分けた子供にしっかり資産を受け継ぎたい、と考えている場合、再婚などの際は権利関係をしっかりと見直し、事前に対策をとっておいたほうがよいでしょう。

相続で揉める責任は

古今東西、小説や映画などで相続が取り上げられるのは、トラブルに発展しやすいからです。

大きな金銭がからみ、それまでため込まれていた感情が噴出し、骨肉の争いといったことも多くあります。

ただ、こうしたトラブルに発展してしまう責任は誰にあるのか。

ほとんどの場合(死者に鞭は打ちたくはないのですが)財産を残して亡くなられた方、です。

しっかりと事前に相続の準備を行い、対策を取っておけば、トラブルの7~8割は無くすことができます。

相続時のトラブルが原因で一家離散。

子供たちに資産を残していたにも関わらず、誰も墓にも参らない、などといったケースもゴロゴロあります。

そうならないよう、事前にしっかりと相続対策を行うこと重要です。

そのためには第三者を活用するのが有効。税理士などに早めに相談してください。