目次一覧

新事業承継税制とは(新制度/特例制度)

中小企業経営者の高齢化が急速に進展する中で、円滑な世代交代を通じた生産性向上は、待ったなしの課題となっています。

こうした中で、事業承継税制について、平成30年の税制改正にて10 年間の期間限定ですが大幅な税負担減が行われることになりました。

新制度・特例制度の概要

- 事業承継税制を、今後5年以内に承継計画を提出し、10年以内に実際に承継を行う者を対象とし、抜本的に拡充。

- 対象株式数・猶予割合の拡大/猶予対象者の拡大/新たな減免制度/雇用要件の弾力化の創設等が行われました。

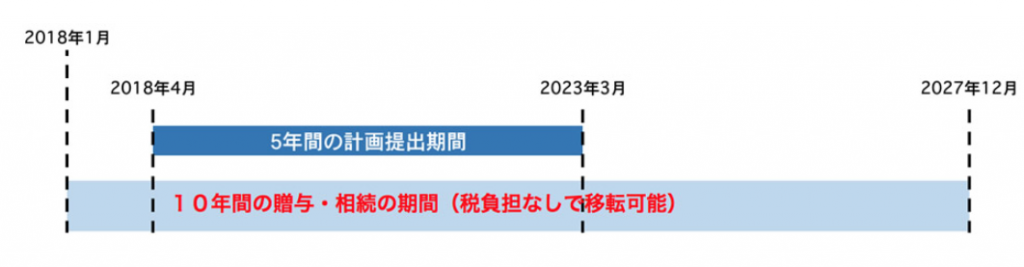

■ 2018年度からの10年間の特例で事業承継を促す

■ 2018年4月1日から2023年3月31日までの間に特例承継計画を都道府県に提出する必要あり

特例承継計画の作成と提出

特例制度である事業承継税制の適用をうけるためには、以下の要件を満たす必要があります。

・2018年4月1日から2023年3月31日までのあいだに特例承継計画を都道府県に提出し、中小企業における経営の承継の円滑化に関する法律第12条第1項の認定を受ける。

・2027年12月31日までに贈与(または相続)で株式を後継者に移転移転(贈与・相続)

Point1 2023年3月までに「特例承継計画」を提出

Point2 2027年12月までに贈与(または相続)で株式を後継者に移転

「特例承継計画」を都道府県に提出し、中小企業における経営の承継の円滑化に関する法律第12条第1項の認定を受ける。

「特例承継計画」とは、認定経営革新等支援機関の指導及ひ助言を受けた会社が作成した計画で、会社の後継者、承継時までの経営見通し等が記載されたものです。

【作成イメージ】

株式会社BridgePromotionでは上記の特例承継計画作成および認定申請を行います。新制度の納税猶予を受ける際には必須の書面となります。

BridgeGroupの税理士法人Bridgeは認定経営革新等支援機関です。

まずはお気軽にお問い合わせください。

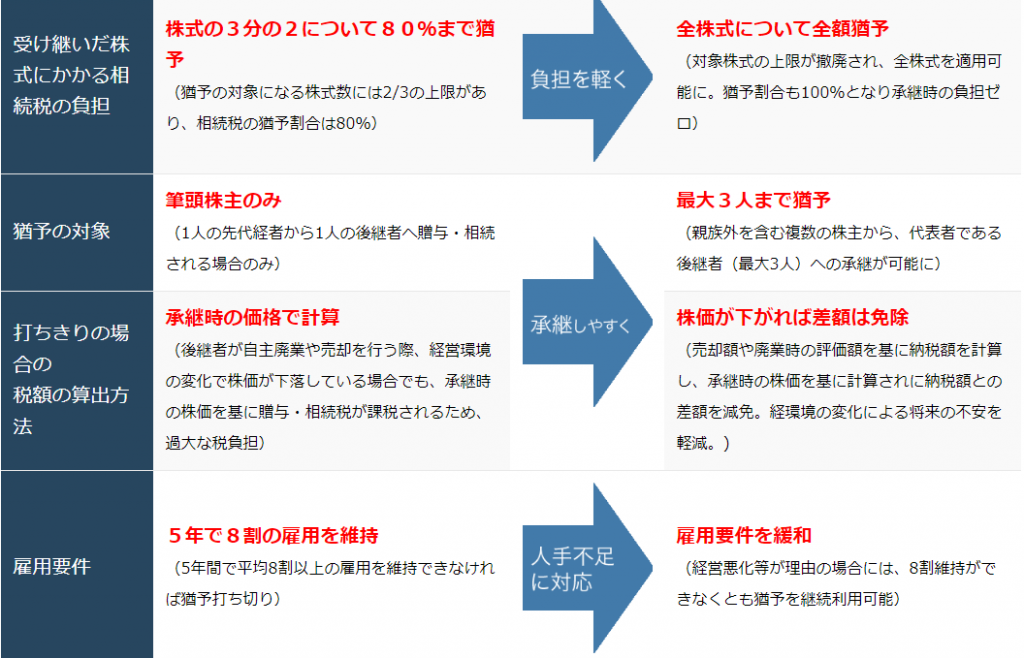

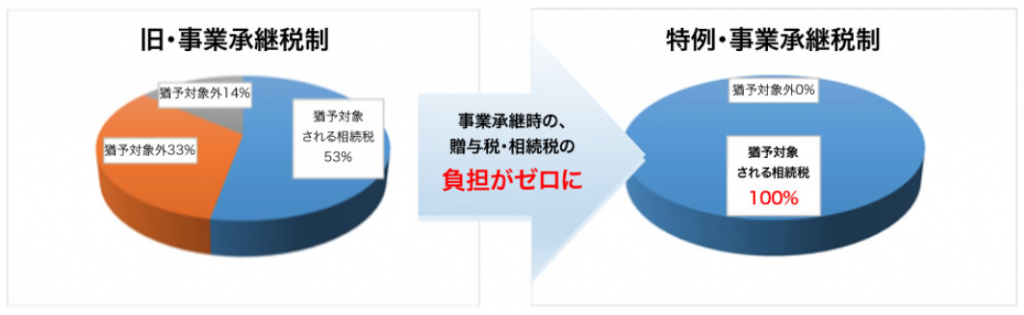

猶予される対象株式数の上限の撤廃

旧:以前の制度では、先代経営者から贈与・相続により取得した非上場株式等のうち、議決権株式総数の2 / 3に達する部分までの株式等が対象

相続税の場合、猶予割合は80%であるため、猶予される税金は2/3×80% =約53 %のみとなっていました。

新:対象株式数の上限が撤廃(2/3 ⇒ 全部)、猶予割合も拡大(80%⇒100%)となり、事業承継時の贈与税・相続税の負担がゼロに

雇用要件の実質的な撤廃

旧:以前の制度では、事業承継後5年間平均で雇用の8割を維持することが必須。

仮に雇用8割を維持できなかった場合には、猶予された贈与税・相続税の全額を納付する必要がある。

新:制度利用を踏みとどまる要因となっている 雇用要件を実質的に撤廃することで、制度利用をしやすく。

※雇用確保要件を満たせない場合でも、一定の書類を都道府県へ提出すれば納税猶予を継続できる。

雇用確保要件が実質的に撤廃されることになるため、今までより事業承継税制を選択しやすくなります。

BridgeGroupは認定支援機関ですので、雇用要件についても安心いただけるサポートをいたします。

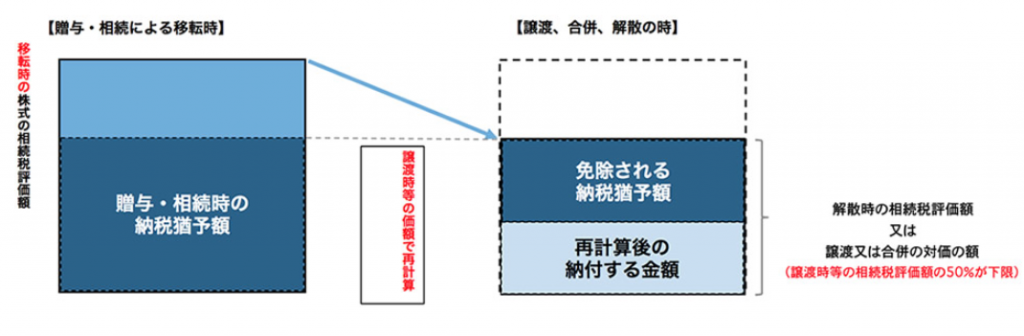

猶予対象株式の譲渡、対象会社の合併・解散時の猶予税額の減免

旧:以前の制度では、後継者が自主廃業を行う場合、納税猶予は打切られ納税が必要になる。

その時点で株価が下落していたとしても、承継時の株価を基に猶予された税金を納税する必要があり、時価を反映しない過大な税負担となっていた。

新:制度利用を踏みとどまる要因となっている 時価を反映しない税額計算を改変し、制度利用をしやすく。

特例承継期間( 5年)経過後、下記の事由等が生じた場合には、納税猶予が打切られ、納税猶予税額の納税が必要となる。

猶予株式の譲渡をした場合、猶予対象の会社の合併による消滅、猶予対象の会社の解散 など

新事業承継税制では・・・

「経営環境の変化を示す一定の要件を満たす場合」には、譲渡若しくは合併の対価の額(その時の株式の相続税評価額の50 %が下限)又は

解散時の相続税評価額に基づき納付金額を再計算し、当初の納税猶予税額との差額は免除される。

猶予は打ち切りとなり、再計算後の納税は生じるが、当初の猶予税額との差額は免除される。

打ち切り時に時価で税金を再計算することになるため、今までより事業承継税制を選択しやすくなります。

対象者の拡充・相続時精算課税制度の適用範囲の拡大

旧:現行制度では、相続時精算課税制度は、原則として直系卑属への贈与のみが対象。

新:新事業承継税制の適用を受ける場合には、相続時精算課税制度の適用範囲を20歳以上の後継者。

対象者の拡充

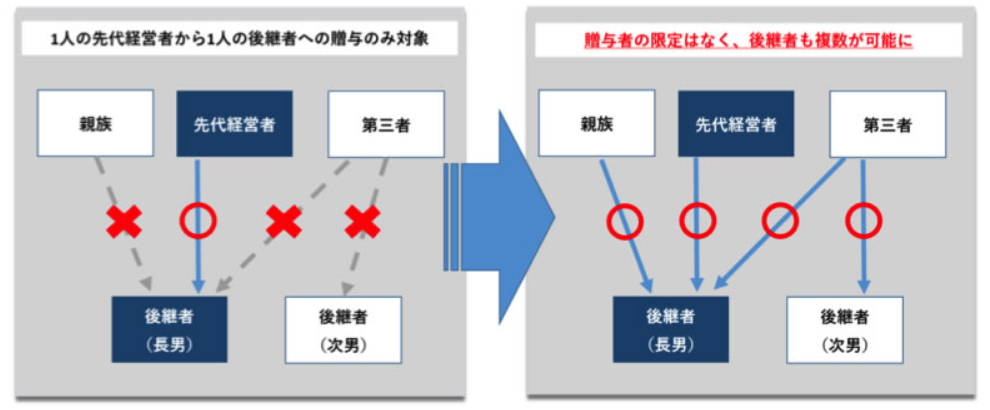

旧:現行制度では、1人の先代経営者⇒1人の後継者へ贈与・相続される場合のみ対象

新:親族外を含む複数の株主から、代表者である後継者(最大3人)が承継の対象となる。

相続時精算課税制度の適用範囲の拡大

旧:現行制度では、相続時精算課税制度は、原則として直系卑属(子や孫)への贈与のみが対象。

新:相続時精算課税制度の適用範囲を20歳以上の後継者(子や孫以外の第三者もOK)。

現行制度に加えて、事業承継税制の適用を受ける場合には、

・60歳以上の贈与者から、

・20歳以上の後継者への贈与を

相続時精算課税制度の対象とする

猶予されている税額が相続時精算課税により抑えられる。(55%⇒20%)

したがって、売却等により猶予が打ち切りになったとしても、支払う税額を抑えることが可能に!

(贈与者の子や孫でない場合でも適用可能。)

新事業承継税制のまとめ

上記のとおり、事業承継税制は大きな改変が行われ、無税での移転も可能となり非常に使いやすくなりました。

一方、コストなく移転できる反面、遺留分などの他の相続人や財産とのバランスを考えた移転が非常に重要となってきます。

まずは事業承継のプロフェッショナル税理士法人Bridgeで「特例承継計画」の作成に関してお話を聞かれてはいかがでしょうか?