本日12月14日に税制改正大綱が発表されました!

そのなかで相続税の改正の目玉となっている事業承継税制の拡充について東京相続税相談窓口が速報で解説します!

中小企業経営者の高齢化が急速に進展する中で、円滑な世代交代を通じた生産性向上は、待ったなしの課題となっています。こうした中で、事業承継税制について、10 年間の特例措置として、各種要件の緩和を含む税制改正が行われることになりました。

具体的には、平成30年4月1日から5年以内に特例承継計画を作成して、平成39年12月31日までの間に贈与・相続による事業承継を行う場合、以下の改正が行われます。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

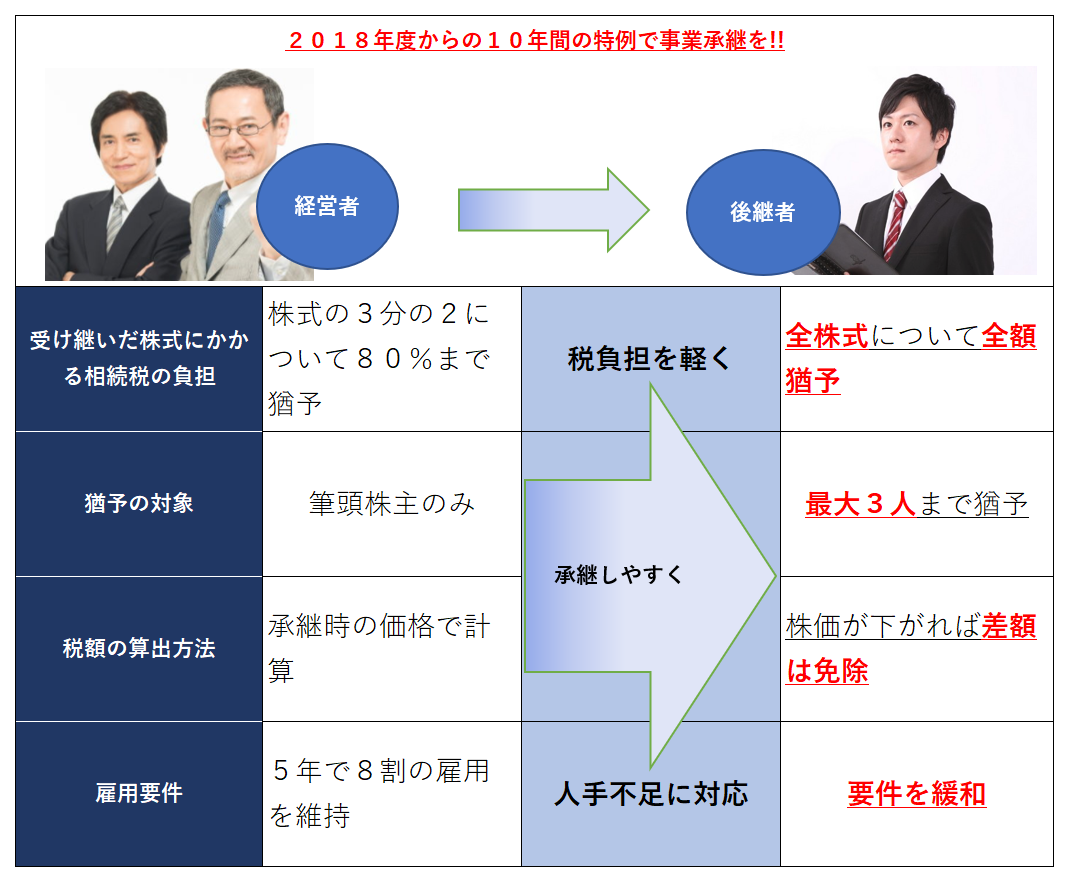

①猶予対象の株式の制限の撤廃

②雇用確保要件の緩和

③最大3名の後継者に対する贈与・相続に猶予対象を拡大

④後継者が代表者以外の者から贈与等により取得する株式についても、特例の対象に!

⑤譲渡、合併で消滅、解散をした場合等について、要件を満たす場合は猶予税額を免除されます!

⑥後継者が贈与者の推定相続人以外の者でも、相続時精算課税を適用可能

⑦その他の要件等は、現行の事業承継税制と同じ

その他

・現行の事業承継税制についても、複数の贈与者からの贈与等が対象に

・租税回避が助長されないよう、制度面・運用面で必要な対応が予定されています

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

事業承継税制の対象は、平成30年4月1日から平成35年3月31日までの間に特例承継計画を都道府県に提出した会社となっています!はやめに税理士等に相談し、将来の事業承継を考えておく必要があるのではないでしょうか。

ではそれぞれの内容を見ていきましょう!

目次一覧

猶予対象の株式の制限の撤廃

猶予対象の株式の制限(発行済議決権株式総数の3分の2)が撤廃され、納税猶予割合が80%→100%に!

後継者が、代表者から、贈与、相続・遺贈により、株式を取得した場合、その取得した全ての非上場株式に対応する贈与税又は相続税の全額について、その特例後継者の死亡の日等までその納税を猶予する。

雇用確保要件の「5年間平均8割維持」が一定の理由がある場合には不要に!

雇用確保要件を満たさない場合であっても、納税猶予が打ち切りとはなりません。ただし、この場合には、その満たせない理由を記載した書類を都道府県に提出しなければなりません。

なお、その理由が、経営状況の悪化である場合や正当と認められない場合には、認定経営革新等支援機関から指導・助言を受けて、その内容を記載する必要があります。

最大3名の後継者に対する贈与・相続に猶予対象を拡大

代表権を有する後継者で、総議決権数の10%以上をもっていて、議決権数の上位2名又は3名の者がこの制度の対象となる「特例後継者」となります。

後継者が代表者以外の者から贈与等により取得する株式についても、特例の対象に!

特例後継者が代表者以外の者から贈与等により取得するその株式についても、特例承継期間(5年)内に当該贈与等に係る申告書の提出期限が到来するものに限り、納税猶予の対象とする。

譲渡、合併で消滅、解散をした場合等について、要件を満たす場合は猶予税額を免除されます!

経営環境の変化を示す一定の要件を満たす場合において、特例承継期間経過後に、

・特例認定承継会社の非上場株式の譲渡をするとき

・特例認定承継会社が合併により消滅するとき

・特例認定承継会社が解散をするとき等

は納税猶予税額が免除(一部)されます。

免除される金額とは

イ 非上場株式の譲渡若しくは合併の対価の額(当該譲渡又は合併の時の相続税評価額の 50%に相当する額を下限とする。)又は解散の時における非上場株式の相続税評価額を基に再計算した贈与税額等と譲渡等の前5年間に特例後継者及びその同族関係者に対して支払われた配当及び過大役員給与等に相当する額(以下「直前配当等の額」という。)との合計額(合併の対価として交付された吸収合併存続会社等の株式の価額に対応する贈与税額等を除いた額とし、当初の納税猶予税額を上限とする。)を納付することとし、当該再計算した贈与税額等と直前配当等の額との合計額が当初の納税猶予税額を下回る場合には、その差額を免除する。

ロ 特例認定承継会社の非上場株式の譲渡をする場合や合併により消滅する場合で、当該譲渡又は合併の対価の額が当該譲渡又は合併の時の相続税評価額の 50%に相当する額を下回る場合には、担保の提供を条件に、その納税が猶予されます。

ハ 上記の譲渡又は合併後2年を経過する日において、譲渡後の特例認定承継会社又は吸収合併存続会社等の事業が継続しており、かつ、これらの会社において特例認定承継会社の譲渡又は合併時の従業員の半数以上の者が雇用されているときには、実際の譲渡又は合併の対価の額を基に再々計算した贈与税額等と直前配当等の額との合計額を納付することとし、当該再々計算した贈与税額等と直前配当等の額との合計額が上記ロにより納税が猶予されている額を下回る場合には、その差額を免除する。

「経営環境の変化を示す一定の要件を満たす場合」とは

・直前の事業年度終了の日以前3年間のうち2年以上、赤字である場合

・直前の事業年度終了の日以前3年間のうち2年以上、売上高が、その年の前年の売上高に比して減少している場合

・直前の事業年度終了の日における有利子負債の額が、その日の属する事業年度の売上高の6月分に相当する額以上である場合

・事業が属する業種に係る上場会社の株価(直前の事業年度終了の日以前1年間の平均)が、その前年1年間の平均より下落している場合

・特例後継者が経営を継続しない特段の理由があるとき

など

後継者が贈与者の推定相続人以外の者でも、相続時精算課税を適用可能

特例後継者が贈与者の推定相続人以外の者(その年1月1日において 20歳以上である者に限る。)であり、かつ、その贈与者が同日において60歳以上の者である場合には、相続時精算課税の適用を受けることができることとする。

その他の要件等は、現行の事業承継税制と同じ

その他の要件等は、現行の事業承継税制と同様とする。

東京相続税相談窓口を運営する税理士法人Bridgeでは、この制度を有効活用していくことをすすめていきます。相続・事業承継でお悩みの経営者様はお気軽にご相談下さい。