昔なつかしい六つ子のドタバタを描いたギャグ漫画「おそ松くん」の松野家に相続が発生。

六つ子の父、松野 松造(まつの まつぞう)が『大人になったおそ松くん』でトド松の店で買った魚の骨をノドに詰ませ、なんとまさかの他界。

おそ松くんを長男とする松野家に相続税は発生するのか、、相続税相談No1の東京・相続税相談窓口が本気で解説します。

目次一覧

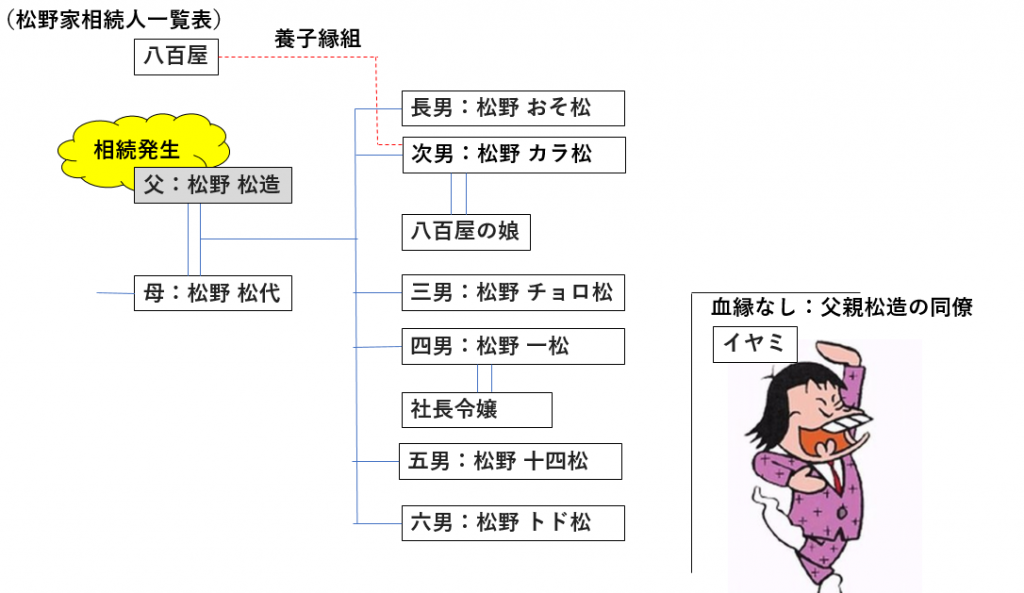

手順1 まず松野家の相続人を確認します

出典:matome.jp

今回、相続人となるのは松造の配偶者である母:松代と長男おそ松を筆頭に6人の子供達の計7人が基本です。

次男のカラ松は婿養子として、八百屋に養子に入っていますが、これは法律上、普通養子縁組といって実親との親子関係が存続したままの養子縁組ですのでカラ松も相続権をもっています。(特別養子縁組の場合は、実親の相続権はありません。)

基本としたのは松造の死因になにやらきな臭い事情が。。松造はトド松の店で買った魚の骨をノドに詰まらせて倒れ、チョロ松の検問に車が引っかかり容態が悪化し、死亡しています。

相続法では被相続人を死亡するに至らせた場合や、至らせようとした場合は相続欠格事由になり、相続権を失います。もしトド松やチョロ松が故意で合ったら・・・考えるだけで恐ろしいですが、トド松やチョロ松は相続権を失う可能性があります。

父 松造より「おそ松」に登場し、レギュラーメンバーで国民的にも有名なイヤミ氏ですが、今回は松造が遺言でものこしていない限り、相続権はありまシェー!!ん。

手順2 各相続人の取り分は!?

遺言がない場合は、法定相続分によって遺産をわける話し合いをするのが通常です。

トド松やチョロ松が故意で父を殺害していないことを願って、相続人が7人の場合

母は財産の50%、のこりの50%を6つ子で6等分した8.3%ずつがそれぞれの法定相続分となります。

いやいや四男の一松は社長家にいき金持ちだし、次男のカラ松は八百屋に養子にいったし、

相続人ではないけれどイヤミなあいつにも今となれば少しは残したかったな。。と松造氏も思うところがあったでしょう。

そんなときは公正証書遺言を書いて、生前に遺産分けについて整理しておいてあげるのが優しさです。

松造の財産が自宅と預金だった場合、自宅を6つ子とはいえ6等分で相続したら、そのあとの世代が維持管理で大変です。

もめる「争続」とならないようしっかりとした準備をしておきたいですね。

公正証書遺言は1-2カ月の期間でわりと簡単に作成できますので、ぜひ検討ください。

手順3 おそ松家の相続税の基礎控除は?

さてさて遺産分けの話しもあらかた済んで、次はいよいよ相続税がかかるのか、おそ松くんもドキドキです。

相続税の基礎控除額は3,000万円+法定相続人の数×600万円となっています。

これをおそ松家にあてはめると3,000万円+7人×600万円=7,200万円となります。

父 松造の遺産が7,200万円以下であれば相続税はかからず、相続税の申告も不要となります。

手順4 遺産の相続税評価額を把握(調査)しよう

(出典:http://s1.gazo.cc/)

CAFEが入っているビルとアカツカ不動産の間にある中央の木造家屋が、父 松造が守ってきた自宅です。

自宅=不動産は、土地と建物にわけてそれぞれ評価をします。土地は路線価評価といわれる方式で国税庁が毎年7月に発表する路線価に土地の㎡をかけて算定します。

路線価は道路ごとに定められていますが、さすが6つ子を育て上げた松野家の土地だけあって、広い道路に面し、相続税の路線価はかなり高そうです。

むかし周りにあったご近所は相続税の負担が重く、納税のために売却し、泣く泣くビルになっていることからも土地はかなりの相続税評価額を覚悟しないと。。。

一方の建物は固定資産税評価額といわれる方法で評価をします。

これは固定資産税の課税の基準となる建物の評価額のことです。現在建っている建物と同じものを新たに造り直すと想定し,そこに経年劣化を加え評価しますが、木造で40-50年たっていれば価格はかなり安いです。

こちらはひと安心ですね。

さてここで土地は7,000万円、家は100万円、その他へそくりも合わせて松造の預貯金が2,000万円(遺産合計9,100万円)あったものとして話しをすすめましょう。

手順5 おそ松家の相続税の申告手続き

遺産の合計が9,100万円とおそ松家の基礎控除額3,000万円+7人×600万円=7,200万円を超えていますので、相続税の申告納税が必要となります。

さておそ松くん、ブルブルと震えながら社長令嬢と結婚した一松のツテで東京相続税相談窓口に相談したところ、「小規模宅地等の評価減」が使えますよ!!とアドバイスを受けました。

小規模宅地等の評価減とは一定の条件を満たす宅地については80%減で評価を受けられるというもの。

これは「相続人等による事業継続や居住継続を守ること」を趣旨として作られている相続税の特例です。

今回に当てはまると、土地の相続税評価額が7,000万円×(1-80%)=1,400万円になりました!!相続税のかかる財産は、小規模宅地等の評価減後で

土地1,400万円+家100万円+預貯金が2,000万円=3,500万円となり、基礎控除7,200万円以下なので相続税は0円となりました。

ホッと一息無事エンディングとなりました。

ただ相続税は0円でも、小規模宅地等の評価減を使うには相続税の申告が必要なので、そこは要注意です。

いかがでしたでしょうか。相続が発生している場合は初回相談無料ですので、お気軽に相続税の専門税理士が運営する「東京 相続税相談窓口」へお問い合わせください。