養子制度は、家や事業の跡継とするため、あるいは監護が必要な子どもを保護するためなどの目的で活用されてきました。

他方で、相続対策の観点からも注目されています。そこで、養子制度とその相続対策としての効果について説明します。

目次一覧

普通養子縁組とは

養子制度には、普通養子と特別養子の2つがあります。

普通養子は、養子縁組の届出によって、親子関係が成立します。当事者の合意と届出によって成立するという点では、婚姻と似ています。

これに対し、特別養子は、養親となる人の申立てによる家庭裁判所の審判によって成立するものです。

また、縁組の効果として、普通養子は、実の親との親子関係はそのまま存続するのに対し、特別養子は、実の親や血族との親族関係が終了するという点で異なっています。

養子縁組ができる人

普通養子縁組の要件はさほど厳しくありません。

養親は、成年であればなることができます。

未成年者でも婚姻をしていれば成年とみなされるので養親になることができます。

養子となる人に年齢的な要件はありません。ただし、養子縁組によって親子になるわけですから、尊属や年長の人を養子にすることは禁じられています。

例えば、叔父や叔母は尊属ですから、自分より年下であったとしても、養子とすることはできません。

尊属や年長でなければよいので、弟や妹、あるいは孫を養子とすることは可能です。

養子縁組の手続き

普通養子は当事者同士の合意と届出によって成立します。

ただし、養子となる人が15歳未満の場合は、法定代理人の承諾が必要です。

また、未成年者を養子とする場合には、原則として家庭裁判所の許可を得なければならないこととなっています。

養子縁組の届出は、婚姻の届出と同様で、2名の証人が必要です。養親もしくは養子の本籍地または届出人の住所地等の市区町村に養子縁組届を提出することによって行います。

特別養子縁組とは

特別養子縁組は、例えば、実の親に子を養育する意思や能力がなかったり、子を虐待する場合など、子どもの利益のために特に必要がある場合に認められるものです。

そのため、普通養子縁組に比べていろいろと制約があります。

養子となる人は、6歳未満に制限されています。また、虐待などの場合を除き、父母の同意が必要です。

養親となる人は、夫婦に限られます。加えて年齢が25歳以上(夫婦の一方が25歳以上であれば、他方は20歳以上で可)であることが要件です。

特別養子縁組は、養親となる人の申立てによる家庭裁判所の審判によって成立します。

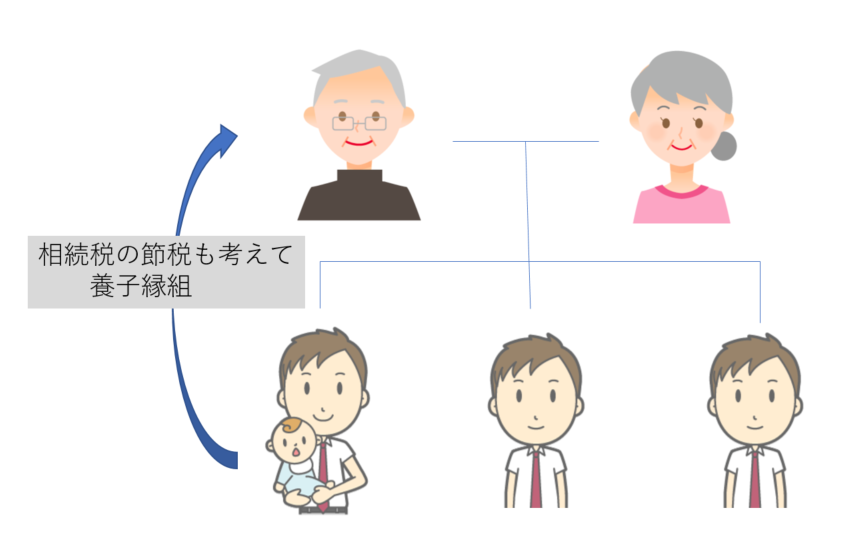

養子がいることで相続税が安くなる

さて、本題である相続対策としての養子縁組についてのお話です。

例として、2017年1月31日に最高裁判決が言い渡された訴訟を取り上げてみましょう。

これは、相続税対策のためにした養子縁組の有効性が争われたものです。

事案の概要は次のとおりです。

お祖父さんには3人の子がいました。長男は相続税節税のため、自分の子(お祖父さんにとっての孫)を養子とするようお祖父さんに説き、お祖父さんは孫を自分の養子としました。

お祖父さんの死亡後、養子となったお孫さんは長男、次男、三男とともに、法定相続人としての地位を得ましたが、相続の取り分が減って納得がいかない次男と三男は、養子縁組は節税のためにしたものであり、お祖父さんには孫と親子関係を結ぶ意思はなかったから縁組は無効であると主張して訴訟を提起したというものです。

判決は、節税の動機と養子縁組の意思は併存しうるとして、節税のために縁組する場合でも、直ちに縁組の意思がないとは言えないと示しました。

それでは、このようなケースで実際にどのような節税効果があるのでしょうか。

相続税の基礎控除がお得に

相続税は、相続財産の額から基礎控除額を差し引いた額に対して課税されます。

基礎控除額以下であれば課税されることはありません。

基礎控除額は、(3000万円+600万円×法定相続人の数)で計算されます。したがって、養子縁組で法定相続人が一人増えることによって基礎控除額が600万円増加するので、相続税額を減らすことができるのです。

ただし孫養子の場合は、2人以上を養子にしても相続税計算上の法定相続人の数は1とカウントされますので注意が必要です。

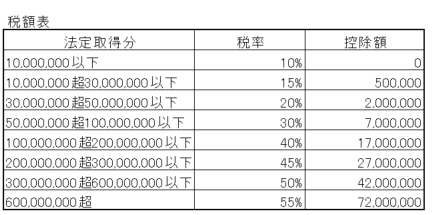

相続税の税率計算・控除がお得に

相続税の税率は、課税価格に応じて10%から55%まで段階的に設定されており、課税価格が高くなるほど税率も高くなります。

その税率は元の相続財産を法定相続分で割って・控除額を引いて考えます。

たとえば1億円の課税財産を①子が2人の場合 ②養子が1人増えて子が3人の場合で相続税を計算してみます!

①子が2人の場合

課税される財産は1億円から基礎控除額4,200万円を引いた5,800万円です。

この場合の相続税の総額は770万円です。

②養子が1人増えて子が3人の場合

課税される財産は1億円から基礎控除額4,800万円を引いた5,200万円です。

この場合の相続税の総額は630万円です。

養子が増えるだけで770万円→630万円と140万円(約18%)も相続税が安くなることがわかります。

その他養子の活用事例

養子縁組で法定相続人が増えることによって、相続税以外の面で効果が得られることがあります。

遺留分対策になります

例えば、仮に、配偶者のいないAが3人の子B、C、DのうちCとDには相続させたくない事情があったとします。この意思を実現するため、Bにのみ相続させる旨の遺言を書いたとしても、CとDには遺留分という最低限の取り分が保障されていて、それぞれ相続財産の6分の1ずつは受け取ることができます。

この場合も、養子縁組をして法定相続人が一人増えれば、CとDの取り分を8分の1ずつに減らすことができます。

養子縁組する上での注意点

養子縁組をする上での注意点についていくつか述べておきましょう。

養子縁組の取り消し

養子縁組の意思が欠けている場合は、縁組は無効となります。先の最高裁判決では縁組は有効と判断されましたが、親子関係を結ぶ意思がないとして無効と判断される場合もありうることがうかがえます。

また、年齢などの要件を満たさない縁組は取り消しの対象となります。他方で、婚姻の場合と同様に、当事者の合意による協議離縁、裁判による離縁が認められています。特別養子には協議離縁に当たるものがなく、法定の原因による家庭裁判所の審判による離縁があるのみです。

離縁によって、未成年者の場合は、実父母の親権が復活します。特別養子縁組の場合は、離縁によって実父母と血族との親族関係が回復します。

孫養子は2割加算の対象

相続税に関して注意すべき点は、被相続人の孫が養子である場合に、その人の相続税額にその相続税額の2割に相当する金額が加算されることです。

被相続人の一親等の血族(すなわち親又は子)及び配偶者以外の人は、この2割加算の対象になります。

被相続人の養子は一親等の法定血族なので2割加算されないのが原則ですが、孫養子の場合には加算の対象になります。

ただし、被相続人の子(孫養子の実親)が被相続人よりも先に亡くなっていて、代襲相続する場合は加算されません。

苗字がかわる

最後に、養子縁組と苗字についてです。通常は養子縁組によって、養子は養親の苗字に変わります。養子となる人が既婚者であれば、配偶者とともに養親の苗字に変わります。

ただし、婚姻によって配偶者の苗字に変更している人が養子となった場合は、婚姻後の苗字のままです。

養子縁組が解消されれば縁組前の苗字に戻ります。

いかがでしたでしょうか?養子を考えた対策は相続税が安くなる反面、相続分についてきちんと整理をしておかないとトラブルの原因にもなりますので、しっかりとすすめていくことが重要です。