そろそろ年の瀬です。今、贈与をお考えの方は、12月と1月にわけることで、贈与税の年ごとに適用される基礎控除をそれぞれに適用できますから、1回で贈与するよりお得です。

贈与は正しく理解すれば、相続対策などに有効に活用できますが、いろいろと注意すべき点もあります。

今回は、その中でも、贈与契約書の必要性についてまとめてみました。

目次一覧

贈与契約を正しく理解しよう

民法上の贈与とは

贈与というと、現金など財産を無償で与える一方的な行為のように思われがちですが、贈与者が自分の財産を相手方に無償で与える意思表示をし、相手方がこれを受諾することによって成立する契約です。

相手方に受け取る意思がなければ、贈与は成立しません。

なお、贈与契約には特別な方式はありませんし、口頭ですることもできますが、契約書などの書面を作成していなければ、既に贈与した分を除いて、各当事者が自由に撤回することができます。

贈与を行った場合は、受贈者に贈与税が課税されますが、例えば、夫婦や親子などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものなど、贈与税が課税されない財産もあります。

また、非課税財産以外の贈与であっても、贈与税には基礎控除があり、年間110万円以下の贈与に対しては課税されません。

それ以上の額の財産の贈与であれば、贈与税の申告をしなければなりません。

親子間の贈与の場合、税の心配をしないといけないのは、贈与の時だけではありません。贈与者である親が亡くなったときの相続税に関わりが出てくることがあります。

通常、親子間で贈与契約書を作成したりしないかもしれませんが、贈与契約書を作成して贈与をしたという証拠を残しておかないと、相続の段階になって困ることになる可能性があるのです。

贈与契約書を書いておこう

贈与契約書が必要な理由

親が亡くなって相続をすると、相続財産の額に応じた相続税を納めなければならないこととなります。

相続税を申告して納付したらそれで終わりというわけではありません。

申告額が正しいかどうか、税務署が調査する場合があるのです。

4、5件に1件くらいの割合で調査が行われているようですから、調査があるものと思って準備をしておく必要があります。

税務調査の中でよく指摘されるのが「名義預金」です。

名義預金とは預金の名義人と実質の所有者とが異なるもののことです。

相続人である子どもが口座名義人になっている預金でも、実質は被相続人である親のもの、すなわち相続財産とみなされて、相続税の追徴課税がされる場合があります。

預金の原資は親から子に対して贈与されたものであり、親の財産ではないという主張をするために、贈与の証拠として贈与契約書を作成しておく必要があります。

贈与の段階で、後々の相続のことも考慮しておかなければならないということです。

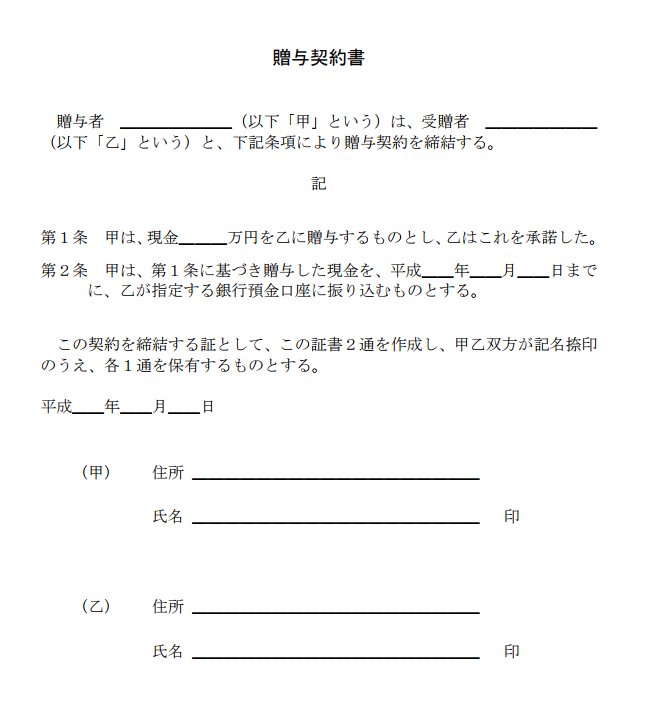

贈与契約書に書くべき内容

贈与契約書に書く内容はさほど難しいものではありません。

当事者が贈与契約をした旨、贈与の内容(金額等)、履行の方法と期日を記載し、当事者双方が署名捺印します。

次のひな型を参考にしてください。

なお、その日に贈与契約をしたことを証明するため、万全を期すなら、公証役場で贈与契約書に確定日付をもらっておきましょう。

贈与契約書のひな形

贈与を行う上での注意点

名義預金とされないために

名義預金であるかどうかの判断は、口座を開設した者、預金の原資を出した者、入出金の運用している者が誰なのか、通帳や印鑑を管理しているのが誰なのかなどを基準に行われます。

親の印鑑を使用していたとか、通帳や印鑑は親が管理していたとなると名義預金とみなされてしまいます。

通帳や印鑑は子どもが管理しておかなければなりません。

また、贈与の方法として、親の口座から子の口座に振り込みをして、通帳に現金の移動の記録を残しておけば、贈与契約書と合わせて贈与の事実を証明するものとなります。

未成年者に贈与を行う場合には

民法では贈与を受ける者に年齢制限を設けていません。0歳児でも贈与を受けることができます。

贈与は先に述べたように契約ですから、受贈者の承諾の意思表示が必要ですが、未成年者の場合は、親権者が受諾すればよいことになっています。

したがって、未成年者に贈与を行う場合には、贈与契約書には、未成年者である受贈者の親権者としての親の署名押印も必要となります。

贈与契約書に貼る印紙

贈与契約書には印紙を貼る必要がある場合と、ない場合とがあります。

不動産の譲渡に関する契約書は印紙税の課税文書となっていますので、贈与財産が不動産の場合は、贈与契約書に印紙を貼らなければなりません。

この場合の印紙の金額は200円です。

これに対して、贈与財産が現金や株式など不動産以外の場合は印紙を貼る必要がありません。

相続開始年の贈与

最後に、贈与者が贈与をした年に死亡した場合の税の取扱いについて説明します。

被相続人の死亡前の3年以内に贈与を受けた財産については、その価額を相続税の課税価格に加算して相続税額を計算することとなっています。

その際、既に納付した贈与税額については、相続税額から控除されます。

このうち贈与者が死亡した年の贈与財産については、贈与税の申告が不要となっていますので、相続税の対象となります。

贈与税の対象となった場合と相続税の対象となった場合とどちらが得かは、贈与の金額次第です。

なあ、相続財産を取得しない場合には、贈与税の対象となり、基礎控除を超える場合には申告と納税をしなければなりません。