相続税の税務調査って、本当にされることがあるの? と疑問に思っているご相談者は多いです。

じつは相続税の税務調査は、法人税や所得税といった他の税目に比べて、圧倒的に高い確率で実施されています。

そのため、相続税の申告をする予定のある方は、税務調査がいかなるものなのか、事前にはっきりと把握しておくことをお勧めします。

事前にどんなものか理解しておくことで、実際に調査の場面に出くわしても、いたずらに動揺することなくきちんと対処することができます。

そこで今回は、相続税の税務調査について東京・相続税相談窓口が解説していきます!

目次一覧

相続税の税務調査の割合はどのくらい?

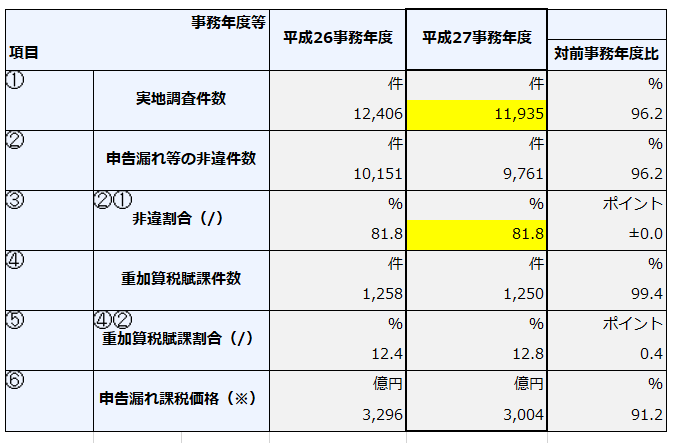

平成28年11月、国税庁によって発表された『平成27事務年度における相続税の調査の状況について(https://www.nta.go.jp/kohyo/press/press/2016/sozoku_chosa/index.htm)』で、税務調査の件数を見ることができます。

これによると、平成27年度は11,935件だと分かります。例年、相続税の申告が約50,000件程度なので、税務調査の割合は約25%です。

つまり、4件に1件が税務調査の対象になっています。また相続財産が高いほど、税務調査の割合は高くなる傾向があります。

財産が2億円超の場合には、実に税務割合は80%以上となります。

また調査にはいって、その後修正(間違い)が発見された割合が➂の非違割合にある81.8%です。

相続税の税務調査が入った場合には、実に8割超で財産漏れなどの指摘がされているのです。

相続税の税務調査の流れを知ろう

税務調査にあたっては、税理士に同席してもらうことも可能です。調査の担当者への対応や手続きなど、全て行ってもらえます。

もしも自分だけで対応するのが不安な場合には、相続を専門に扱う税理士などに依頼をしておくと、心強いです。税理士に同席してもらうことで、税金を半分以上カットできた、など目に見える結果が得られることもあります。

調査の担当者(税務署の職員)から連絡

調査官の着手予定日の1週間から10日前くらいに、日程調整の電話が相続人宛に入ります。

また相続税の申告の際、「税理士の書面添付制度」を利用して、「調査の際には税理士に代理通知を依頼」しておくと調査官の連絡はまず、担当税理士にいくようになります。

相続人の立会い

調査の際には、相続人全員の立会が求められることもあります。税理士に依頼すれば、税理士の職権によって税理士も立ち会うことが可能になります。

また、「この方は相続人だけれども体力的にも立ち合いできない」や「相続人のうち遠方に住んでいるので立ち合いが難しい」、などの調整を税務署もしてくれるので、自分または税理士を通じて特段の事情があればしっかりと調査官へ伝えましょう。

相続税の税務調査の調査場所

被相続人が生前に暮らしていた家で実施されるのが原則です。

調査開始時刻と調査担当者の人数

大体、午前10時頃から開始されます。調査官は、2人組以上で来るのが通常です。

基本は10時~12時、で一時間の昼休憩をはさみ、16時~17時ごろで初回の調査を終えます。ほぼ日中丸一日かけて調査が行われます。

肝心の調査の内容は?調査の心構えについて

①まず緊張ほぐしに雑談から入ります

調査官は納税者である皆さんの緊張をほぐすためにも、「今日のお天気はいいですね?」「はじめてきた場所ですが、このあたりはいいところですね?」などまず雑談から入ります。

ただ、そこは調査官の雑談です!ただの雑談と侮ってはいけません!

その雑談の内容から、調査官は被相続人の財産状況や財産の管理状況などを把握しようとしています。

調査官もニコニコと愛想よく話してくるので、うっかり「家の頭金を亡き父にだしてもらったけど、、」と申告していない財産情報を自らばらさない様にしましょう。

ここで調査の心構えの鉄則です!

税務調査では嘘はついてはいけませんが、不必要に調査官に情報をあたえる必要はありません。聞かれたことだけをたんたんと答えましょう!

②亡くなられた方の略歴を相続人にお聞きします

次に亡くなられた方が、どこで生まれ、どういう生活をしていたのか、どこへ引越しをし、亡くなられた時の状況はどうだったのか?など調査官は亡くなられた方の略歴を相続人に質問します。

ただの略歴の確認ではありません!!ここでの質問は、例えば、引越しをしていればその区域に申告を忘れている財産はないか?や亡くなられた方が長らく意思がない状態だったのに、通帳から出金がされていないか(贈与の不成立の確認)など様々な観点からされているのです。

➂現物財産の確認

調査官は実際に見て回って、被相続人の自宅内の状況を確認していきます。相続財産が、調査時にどのような状態で保たれているか、ということを含めてチェックします。

例えば調査官はこんな質問をします!通帳は普段どこに保管されているのですか?

この質問で「自宅の金庫です」となれば、ではちょっと金庫を確認を一緒にさせていただきます!と金庫の中身の確認(申告漏れの通帳や株式など)についてくるのです。

④下調べ済みの質問事項の確認

調査の本丸ともいえる、下調べ済みの質問事項を後半にさしかかったころにしてきます。

調査官は被相続人と相続人の預金の移動について、過去数十年分、銀行に開示をしてもらい内容をある程度把握してから調査にきます。たとえば、お父様のなくなる直前に200万円出金されていますが、これは相続時点では現金として手元にあったのではないでしょうか?とこんな感じです。

⑤現地での調査の終了

16時をまわったあたりで、調査官より追加の資料依頼や、今後の調査日程の報告を受けて、ひと先ず現地での税務調査は終了です。このあとは調査官は現地調査で得た内容を税務署へもちかえって審議をし、また不明な事項があれば税理士や納税者に確認をするといったやり取りが行われます。

税務調査の終了

調査の期間には特段定めはありません。特に難しい調査の場合には、1カ月以上かかることもありますが基本的には2-3か月で終了します。終了の目処がついた時点で、顧問税理士と相続人代表に調査官より調査の結果と疑問点が述べられます。

修正申告について

調査結果を受けて、もしも申告漏れ財産が発覚したときには、漏れていた財産について相続税の修正申告(申告のやり直し)を行います。これで増えた相続税は修正申告を行うと同時に納税します。加算税・延滞税がかかることもあります。発生する場合には、調査官が提示します。重いペナルティである重加算税の賦課件数は1,250件、賦課割合は12.8%(平成26事務年度12.4%)となっていました。

調査で指摘を受けやすい財産について

被相続人の預貯金

死亡直前から3~5年の間で、1回で50万円以上の金額が引き出されているような場合には、その使途を問われることがあります。質問の理由は、やはり脱税の可能性を疑っているためです。隠し預金に入れているのではないか、本人以外の名義預金(名義と実際の所有者が違う口座)になっているのではないか、こういったことを確認したくて質問をします。

高額な不動産の売却があった場合には、約20年前までさかのぼって、売却によって得た代金の行方が調査されることもあります。特にお金の使途については、明確に答えられるように準備しておきましょう。

税務調査の厳格さに関するよくある疑問

そもそも、税務署は銀行の残高を確認できるの? と疑問に思っている人もいます。答えは、イエスです。税務署は、その権限によって、銀行や証券会社に問い合わせて残高や入出金の確認が可能です!

名義預金の可能性もあることから、被相続人だけではなくて、相続人や孫などのその他の親族の口座もチェックされます。

それなら金融機関以外にお金を隠せいいんじゃないの? と考える人もいます。

しかし、金融機関にある過去の入出金全てが税務署に調査されるために、不審な入出金が見つかれば指摘されます。となれば、隠したお金の存在もすぐに確認されてしまいます。

それでもダメなら、いっそのこと海外に送金すれば隠し通せるだろう、と思う人もいます。しかし、これも難しいです。

というのも、100万円以上の海外送金があると、銀行が税務署に報告するシステムになっているためです。

被相続人の生命保険契約

保険のなかでも特に、妻や子供たちが契約者になっていて、被相続人が保険料を負担しているときが、調査の対象となります。理由は、保険料を負担している被相続人が、実態としては、契約者であるからです。被相続人が死亡すると同時に取得される生命保険金が、相続税の対象となります。

名義預金

子ども名義の口座であっても、実際は祖父母や両親が貯金や管理をしている口座があります。

こうした名義預金といわれるものは、実質的に祖父母や両親の口座であると認定され、子ども名義の口座も相続財産として課税対象になるケースがあります。

相続税の税務調査についてまとめと対処方法

税務調査の実際について解説してきました。いざ自分が調査に直面したときに、しどろもどろになってしまって、しっかりと反論すべきところに反論できないと困ります。そうなる前に、調査がいつ来ても良いように、しっかりとした準備をしておきましょう。

特にいい対処方法として、いろいろと調査について不安要素がある場合には、税理士の書面添付制度を利用することをお勧めします。

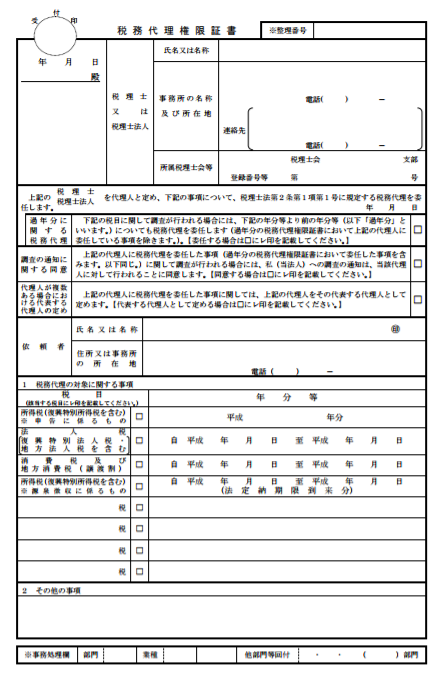

相続税の税務調査の対処法、書面添付制度とは

相続税の申告を税理士に依頼した場合、上記のような書面(税務代理権限証書)を添付してもらいましょう!これによりこの申告をしっかりと税理士が確認した申告書なんだ、と税務署側は認識し、調査に入る確率を減らせます。

また調査に入る際、納税者に直接ではなく、税理士を介して調査を行う必要が税務署側に生じるため、納税者には安心を、税務署側には面倒だなという意識をあたえます。もちろん東京・相続税相談窓口でお手伝いさせていただく申告には全件、税務代理権限証書をつけ、必要に応じて、「税理士法第33条の2第1項に規定する添付書面」というさらに強力な添付書面をつけて万全を期しています。

最後に調査の心構えの再確認!

「税務調査では嘘はついてはいけませんが、不必要に調査官に情報をあたえる必要はありません。聞かれたことだけをたんたんと答えましょう!」

初回相談は無料ですので、お気軽に相続税の専門税理士が運営する「東京 相続税相談窓口」へお問い合わせください。